INTRODUÇÃO

Em meio as informações presentes, faz-se necessário trazer breve síntese sobre o que seria um sistema tributário ideal. Deste modo, é correto afirmar que é aquele que mantém o equilíbrio na concorrência, pois garante a competitividade das empresas e favorece o desenvolvimento das competências e vocações do país.

Ter um sistema tributário eficiente é essencial para elevar a competitividade das empresas e, assim, acelerar o ritmo de crescimento econômico brasileiro, gerando empregos e renda para a sociedade.

A demanda da população brasileira por uma reforma tributária existe há, pelo menos, 30 anos. No ano de 1995, quando o termo Custo Brasil foi debatido pela primeira vez, em um seminário da Confederação Nacional da Indústria (CNI), o cipoal tributário já era considerado o grande vilão do setor produtivo. Desde então, além da carga tributária ter subido de 27% para 33% do Produto Interno Bruto (PIB), o sistema de cobrança de impostos tornou-se ainda mais complexo.

O Projeto de Lei 2337/21, do Poder Executivo, aborda sobre mudanças no Imposto de Renda para pessoas físicas, empresas e investimentos financeiros.

Trata-se da segunda fase da reforma tributária. Dentre as medidas de maior impacto está a atualização da tabela do Imposto de Renda da Pessoa Física, que reajusta a faixa de isenção de R$ 1.903,98 para R$ 2.500 mensais. O governo estima que 50% dos atuais declarantes não pagarão mais Imposto de renda, o que corresponde a 5,6 milhões de contribuintes. Atualmente, há 10,7 milhões de isentos, de um total de 31 milhões, conforme o site da câmara dos Deputados

METODOLOGIA

O presente trabalho visa informar e esclarecer dúvidas àqueles que detém o maior interesse em relação às mudanças no sistema tributário brasileiro, ou seja, pessoas físicas e jurídicas. Deste modo, faz-se necessário pesquisas de modo bibliográfico através do projeto de lei referente a reforma (PL 2337/21), artigos e sites informativos referente a reforma. Deixando claro se houve melhora e quais benefícios trouxe aos cidadãos e às empresas, demonstrando um real cenário econômico do país.

RESULTADOS E DISCUSSÃO

No decorrer do mandato do atual Governo Federal, muitas ideias e propostas foram expressadas, umas por iniciativa de parlamentares da Câmara dos Deputados, e outras, pelo próprio Governo Federal, por intermédio do Ministério da Economia.

No mês de Julho do ano de 2021, o Governo Federal apresentou à Câmara dos Deputados o Projeto de Lei n. 2337 de 2021, com foco em alterações na legislação do Imposto sobre a Renda das Pessoas Físicas e das Pessoas Jurídicas.

Depois de diversas alterações propostas pelos partidos e parlamentares sobre do Projeto de Lei em discussão, a Câmara dos Deputados aprovou o mesmo no início de setembro de 2021, e agora o Projeto de Lei segue para apreciação e votação pelo Senado Federal, que se autorizado, e após sanção da Presidência da República, deve passar a produzir efeitos práticos a partir de 2022.

Mas, o que mudaria para as Pessoas físicas (PF) no imposto de renda?

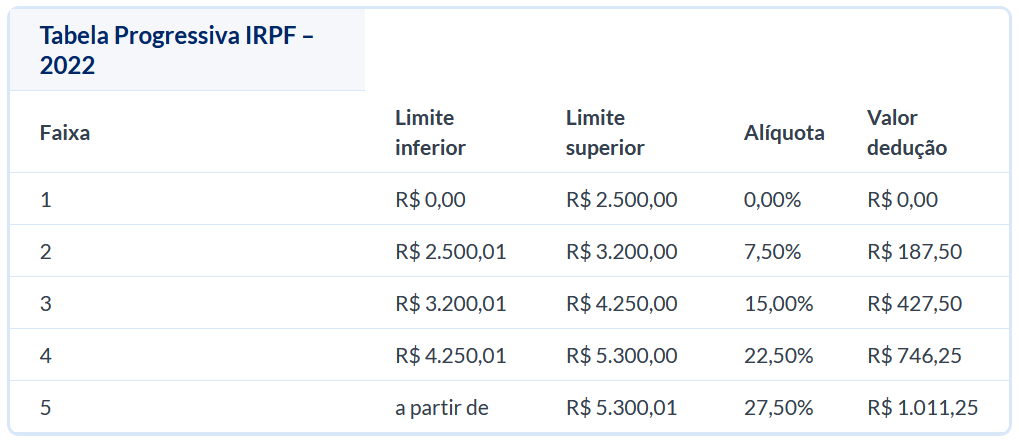

Considerada como a mudança principal, a tabela progressiva do Imposto de Renda da Pessoa Física deve ter os valores das suas faixas remodeladas, de modo de que uma grande parcela dos cidadãos devem ser beneficiados pela isenção do tributo sobre a renda recebidas, e em alguns casos podem vir a pagar menos impostos. A faixa de isenção agora passa a alcançar rendimentos de até R$2.500 ao mês.

Abaixo compartilhamos contigo a ampliação das demais faixas da tabela:

Fonte:Contabilizei.blog

Ademais, em relação as pessoas jurídicas, que aborda sobre questões legislativas variadas do Imposto de Renda (IRPJ) e também da Contribuição Social sobre o Lucro Líquido (CSLL), foram mais vastos, passando por alterações de alíquotas, tributação de dividendos e alterações que impactam modalidade e regras de apuração da CSLL e do IRPJ, até alterações em benefícios fiscais e revogação de incentivos fiscais diversos.

As mudanças da lei passam por empresas com regime tributário ditado como Lucro Real, e também por empresas menores e com regime tributário simplificado, como o Lucro Presumido e o Simples Nacional.

CONCLUSÃO

O Estado brasileiro é um dos piores países no mundo quando o assunto é o recolhimento de tributos fiscais. Pois, se é cobrado tributos de quatro formas: sobre o trabalho, a renda, o patrimônio e o consumo.

A tributação sobre o consumo, que tem aplicação a serviços e mercadorias, é complexa, não eficiente, promove distorções na economia e aumenta desigualdades, pois o cidadão não tem o retorno digno de seus tributos, tendo que pagar por um serviço básico de forma particular já que o Estado não garante de forma de qualidade.

Esses problemas têm impactos no cotidiano de todas as pessoas que vivem no país. E, também, pesam no bolso, especialmente das pessoas mais pobres. Por isso, faz-se necessário urgentemente de um modelo tributário mais simples e mais justo. E o caminho para isso é uma Reforma Tributária ampla sobre o consumo. Com isso, a reforma prevista no Projeto de Lei, está sendo aguardada tanto por empresas quanto pelos cidadãos, a fim de melhorar e reduzir esse recolhimento.

REFERÊNCIAS

REFORMA TRIBUTÁRIA: O QUE É E QUAIS SÃO AS PROPOSTAS. Portal da indústria, 2022. Disponível em: <https://www.portaldaindustria.com.br/industria-de-a-z/reforma-tributaria/#:~:text=Reforma%20tribut%C3%A1ria%20%C3%A9%20a%20proposta%20do%20Governo%20Federal,e%20impostos%20para%20favorecer%20a%20competitividade%20das%20empresas >. Acesso em: 25/03/2023.

GULART, charles. REFORMA TRIBUTÁRIA: AVANÇOS E IMPACTOS PARA PROFISSIONAIS AUTÔNOMOS, MICRO E PEQUENAS EMPRESAS. Contabilizei.blog, 2023. Disponível em: <https://www.contabilizei.com.br/contabilidade-online/reforma-tributaria-analise-impactos/> Acesso em: 25/03/2023.

BRANDÃO, FRANCISCO. PROPOSTA DO GOVERNO ATUALIZA TABELA DO IR, MAS LIMITA DESCONTO SIMPLIFICADO. Agência Câmara de Notícias,2021. Disponível em: <https://www.camara.leg.br/noticias/778071-proposta-do-governo-atualiza-tabela-do-ir-mas-limita-desconto-simplificado/> Acesso em: 25/03/2023.